全球動漫產業呈現高速增長態勢,尤其在數字娛樂、IP衍生及跨界融合領域展現出巨大潛力。本報告旨在通過系統性的市場調研,為投資者提供清晰的市場輪廓與前瞻性的策略建議。

一、市場規模與增長驅動力

全球動漫市場預計將在2025年突破3000億美元,年復合增長率保持在8%以上。主要驅動力包括:1)流媒體平臺(如Netflix、Bilibili)對原創內容的持續投入;2)Z世代消費群體的崛起,推動二次元文化向主流滲透;3)技術進步(如AI動畫制作、虛擬偶像)降低成本并提升內容產能。亞洲市場(尤以中國、日本、韓國為核心)占據全球份額超60%,其中中國動漫用戶規模已突破4億,國產IP商業化進程加速。

二、細分賽道競爭格局

- 內容制作:日本仍保持高質量動畫輸出優勢,但中國產能快速提升,資本涌入催生《哪吒之魔童降世》等現象級作品;

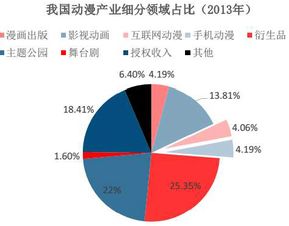

- 衍生開發:手辦、游戲、主題樂園等衍生品貢獻超70%的產業利潤,但IP生命周期管理能力成為競爭關鍵;

- 技術賦能:AI生成動畫、VR沉浸式體驗等創新模式正在重塑內容生產與消費場景。

三、用戶行為與消費趨勢

調研顯示,核心用戶呈現“為情感付費”特征:約80%的消費者因角色認同或劇情共鳴產生消費行為。付費模式從單一會員訂閱轉向“內容+電商+社區”多元閉環,如《原神》通過游戲內購與聯名商品實現IP價值裂變。國風題材、科幻現實主義等垂直細分內容需求增長顯著。

四、投資風險與策略建議

風險提示:1)IP同質化與創新乏力可能導致市場泡沫;2)政策監管對內容題材的導向性影響;3)海外市場競爭加劇帶來的本土化挑戰。

策略建議:

- 聚焦技術融合賽道:投資AI動畫工具、虛擬制片等基礎設施,降低優質內容生產成本;

- 深耕IP全鏈路運營:布局從孵化、制作到衍生開發的垂直整合團隊,延長IP價值周期;

- 關注跨界聯動機會:探索動漫與文旅、教育、品牌營銷的融合場景,拓展收入邊際。

動漫產業正從亞文化圈層邁向大眾消費市場,投資者需以動態視角捕捉技術變革與用戶代際變遷中的結構性機會,通過生態化布局實現長期價值增長。